Otoczenie rynkowe

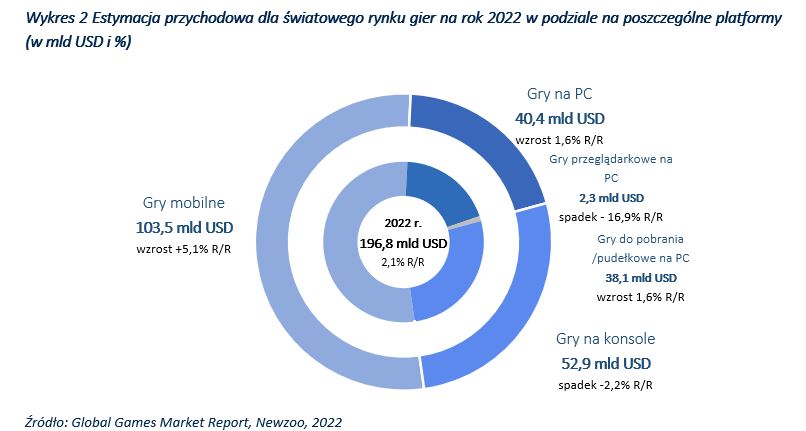

Według analityków firmy badawczej Newzoo, światowy rynek gier w 2021 r. wygenerował przychody w wysokości 192,7 mld USD, co oznaczało wzrost sektora na poziomie 7,6% rok do roku. W 2022 r. rynek gier wygenerować ma 196,8 mld USD, co oznaczać będzie wzrost o 2,1% r/r. Szacuje się, iż przychody branży gier w 2025 r. osiągną poziom 225,7 mld USD przy skumulowanym rocznym wskaźniku wzrostu (compound annual growth rate, CAGR) w latach 2020–2025 na poziomie 4,7%. Oznacza to, że rynek gier będzie nadal rósł w świecie po pandemii COVID-19, choć w nieco wolniejszym tempie niż w poprzednich latach. Obecnie na tempo wzrostu rynku w istotnej mierze oddziałuje inflacja, która ogranicza dochód do dyspozycji konsumentów.

Wykres 1. Wartość światowego rynku gier wideo w latach 2020-2022 i prognoza na lata 2023-2025 (w mld USD)

Największym segmentem globalnego rynku gier pod względem przychodów w 2022 roku pozostanie segment gier mobilnych (smartfony i tablety), który będzie w tym okresie rozwijał się najszybciej. Prognozy Newzoo wskazują, że jego wartość przychodów wyniesie 103,5 mld USD, czyli o 5,1% więcej niż w 2021 roku. Segment ten będzie, więc stanowił ponad połowę globalnego rynku gier (53%). Kolejne lata również mają przynieść wzrost tego segmentu. Specjaliści Newzoo wskazują kilka ważnych argumentów przemawiających za tą tezą. Przede wszystkim gry mobilne mają najniższą barierę wejścia spośród wszystkich segmentów, ponad 40% światowej populacji posiada smartfony, wiele produktów mobilnych jest dostępnych za darmo, a sam proces opracowywania urządzeń mobilnych jest mniej złożony. Ponadto należy wskazać na ciągłe innowacje w zakresie monetyzacji mobilnej oraz fakt, że duże podmioty będące wydawcami na rynku konsol oraz gier komputerowych przenoszących swoje IP na urządzenia mobilne.[1] Jest to również segment, który zajmuje pierwsze miejsce pod względem wielkości przychodów wśród aplikacji. Zważywszy na postęp w dziedzinie smartfonów i ich rosnącą popularność, tak w krajach rozwiniętych, jak i rozwijających się, rynek gier mobilnych jest w stanie rozwijać się dalej. Jak podaje amerykańska agencja badawcza eMarketer, w samych Stanach Zjednoczonych w 2016 r. aż 180,4 mln osób (70% procent posiadaczy urządzeń mobilnych i 56% populacji kraju), grało w gry na telefonach. Liczba ta może wzrosnąć do 213 mln w 2020 r.[2]

Drugim co do wielkości segmentem są konsole. Newzoo szacuje, że w 2022 roku przychody z tego segmentu spadną o 2,2% r/r i wyniosą 52,9 mld USD z około 600 milionami graczy na całym świecie. Analitycy z Newzoo wskazują, że w czasie pandemii, mimo że miejsce miała premiera konsol nowej generacji – Playstation 5 oraz Xbox Series X/S, popyt znacznie przekroczył podaż. Powodem niewystarczającej podaży był niedobór półprzewodników oraz opóźnienia w łańcuchach dostaw. Analitycy szacują, że taka sytuacja na rynku utrzyma się co najmniej do końca 2023 r. Kolejnym powodem spadku przychodów z tego segmentu rynku gier w 2022 r. będzie fakt, iż wielu deweloperów opóźniło premiery dużych produkcji. Inną wymienianą przyczyną jest fakt, że główne procesu tworzenia gier konsolowych takie jak fizyczna dystrybucja gier, masowa współpraca między firmami i certyfikacja zostały zakłócone. Istnieje ryzyko zmniejszenia zakresu i funkcji w grach, które trafią do sprzedaży. Specjaliści z Newzoo podkreślają jednak, że treści dotyczące nowej generacji konsol będą katalizatorem wzrostu udziału segmentu konsol w globalnych przychodach z gier do 2025 roku. Wiele tytułów, które pierwotnie planowano na 2021 i 2022 rok, pojawi się w 2023 i 2024 roku.

Kolejnym co do wielkości segmentem są gry komputerowe, które w 2022 r. mają zanotować wzrost przychodów o 1,6% r/r i osiągnąć tym samym udział na poziomie ok. 20% w globalnym rynku gier. Eksperci z Newzoo prognozują wartość przychodów z tego segmentu na poziomie 40,4 mld USD, z czego 38,1 mld USD (wzrost 1,6% r/r) zostanie wydanych na gry do pobrania/pudełkowe, a 2,3 mld USD na gry przeglądarkowe (spadek o 16,9% r/r). Niska dynamika wzrostu będzie wynikała z problemów z dostępnością półprzewodników, a zatem kart graficznych i innych komponentów PC oraz przekładania premier gier typu AAA. W przypadku tego segmentu analitycy z Newzoo, podobnie jak w przypadku segmentu konsol, prognozują, że po trudnym 2022 r. kolejne 2 lata tj. 2023 i 2024, będą znacznie lepsze pod kątem wzrostu przychodów ze względu na premiery wysokobudżetowych gier, które pierwotnie miały się pojawić w 2022 r.

[1] Global Games Market Report, Newzoo, 2021

[2] Raport „Kondycja polskiej branży gier” 2020

Pod względem geograficznym w 2022 r., najbardziej dochodowym regionem dla branży gier wideo pozostanie obszar Azji i Pacyfiku, który wygeneruje 95,6 mld USD, czyli 48,6% całkowitego światowego przychodu z gier. Na drugim miejscu znalazła się Ameryka Północna (26,1%), na trzecim Europa (17,3%), na czwartym Ameryka Łacińska (4,2%), a na piątym miejscu Bliski Wschód i Afryka (3,6%). W najbliższych trzech latach najszybciej rozwijającym się regionem świata pod względem przychodów z gier będą Indie i kraje Azji Południowo-Wschodniej, a także Ameryka Północna.

Spadek segmentu konsolowego w 2022 r. będzie oznaczał, że regiony, w których dominują konsole doświadczą największych wyzwań w zakresie wzrostu. Z tego względu rynek Ameryki Północnej wzrośnie tylko o 0,5% r/r do 51,3 mld USD, a rynek europejski nieznacznie spadnie o 0,03% do 34,1 mld USD. W tych regionach, czynnikiem równoważącym gwałtowny ogólny spadek będzie dynamiczny wzrost rynku gier mobilnych oraz wzrost rynku PC. Regiony, w których dominują gry mobilne, odnotują w 2022 r. znaczny wzrost, a mianowicie Bliski Wschód i Afryka odnotują wzrost o 10,8% r/r do 7,1 mld USD, a Ameryka Łacińska o 6,9% r/r do 8,7 mld USD. Spowolnienie w segmencie gier konsolowych w nieznacznym stopniu wpłynie na te regiony.[1]

Według szacunków firmy Newzoo w 2022 r. największym rynkiem gier na świecie będą Chiny, gdzie wartość rynku wyniesie 50,18 mld USD. Nieco mniejsze przychody, w wysokości 47,62 mld USD, wygenerują USA. Na trzecim miejscu pod względem rozmiaru rynku w 2022 r. prognozy przewidują Japonię z wartością przychodów na poziomie 22,01 mld USD. Największym rynkiem gamingowym w Europie według szacunków na rok 2022, będą Niemcy z wartością przychodów 6,84 mld USD. [2]

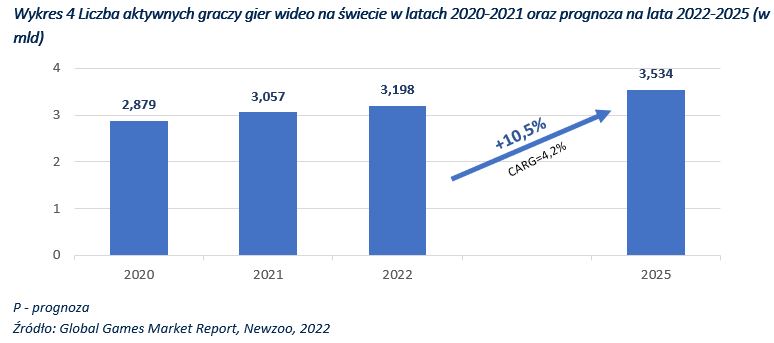

Jak podaje firma Newzoo do końca 2022 r. na świecie będzie około 3,198 mld aktywnych graczy, z czego najwięcej z nich stanowić będą gracze mobile (2,675 mld). Na drugim miejscu znajdą się gracze segmentu gier komputerowych w liczbie 1,045 mld. Aktywnych graczy konsolowych w 2022 r. będzie 0,63 mld. Zgodnie z prognozami specjalistów z Newzoo do końca 2025 r. liczba graczy wzrośnie do 3,5 mld, co oznacza wzrost w porównaniu do 2020 roku o 22,8%. Skumulowany roczny wskaźnik wzrostu (compound annual growth rate, CAGR) w latach 2020–2025 wynieść ma 4,2%. Według Newzoo najwięcej graczy na koniec 2022 r. pochodzić będzie z Azji (1,746 mld). Na kolejnych miejscach znajdzie się region Bliskiego Wschodu i Afryki (0,48 mld), a następnie z Europa (0,43 mld), Ameryka Łacińska (0,28 mld) i Ameryka Północna z liczbą 0,2 mld graczy. [3]

[1] Global Games Market Report, Newzoo 2022

[2] Newzoo ,,Top 10 Countries/Markets by Game Revenues”, 2022

[3] Global Games Market Report, Newzoo 2022

Polski rynek gier wideo

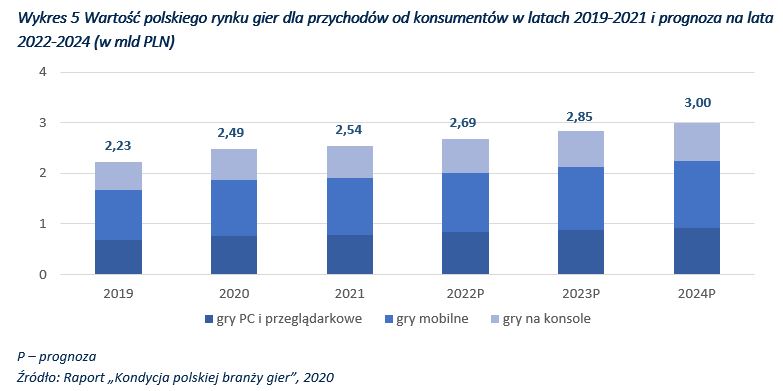

Według danych zawartych w raporcie The Game Industry of Poland wartość przychodów sektora rynku gier w Polsce w 2019 r. wyniosła 479 mln EUR. W roku 2020 nastąpił wzrost o 110% do poziomu 969 mln EUR, do czego w istotnej mierze przyczyniła się premiera gry Cyberpunk 2077 spółki CD Projekt S.A., która miała miejsce w grudniu 2020 roku.[1] Z kolei według twórców raportu Polish Gamers Observatory wartość polskiego rynku gier tj. wartość wydatków polskich konsumentów na gry w 2019 r. wyniosła 2,23 mld PLN. W roku 2020 miał nastąpić wzrost do poziomu około 2,49 mld PLN (656 mln USD). Polski rynek gier wideo rozwija się w szybkim tempie i przynosi znaczne profity studiom deweloperskim, niemniej jednak udział polskiego rynku gier w rynku światowym, biorąc pod uwagę osiągane przychody w 2019 r. stanowił 0,4%, a w 2020 r. około 0,38%. Według prognozy ww. raportu szacuje się, iż do 2023 r. wartość wydatków polskich konsumentów na rynku gier wzrosną do 3 mld PLN.

[1] Raport „The Game Industry of Poland”, 2021

[2] Raport „Kondycja polskiej branży gier”, 2020

[1] Global Games Market Report, Newzoo 2021

[2] Polish Gamers Observatory: „2019-2024 Consumer Revenue Forecast”

[3] Number of video gamers worldwide in 2021, https://www.statista.com/statistics/293304/number-video-gamers/

[4] Global Games Market Report, Newzoo 2021

[5] Polish Gamers Observatory: „2019-2024 Consumer Revenue Forecast”

[6] Number of video gamers worldwide in 2021, https://www.statista.com/statistics/293304/number-video-gamers/

W 2020 r. największy udział w przychodach polskiego rynku gier miały mieć gry mobilne, które przekroczyły 1 mld PLN, notując wzrost rok do roku na poziomie 12%. Ich obecny udział w stosunku do innych rodzajów gier na rynku polskim to aż 44%, który według prognoz ma wzrosnąć do 53% w 2024 r. Drugim największym segmentem pod względem przychodów w 2020 roku miały być gry dostępne na komputerach osobistych, zarówno wersje pudełkowe, cyfrowe, jak i przeglądarkowe, z wynikiem 770 mln PLN. Warto zwrócić uwagę, iż duży udział gier przeglądarkowych w rynku został przejęty przez gry mobilne. Spadek udziałów na rzecz smartfonów wyniósł około 13%. Gry na konsole miały utrzymać swój stały udział w rynku na poziomie 25% i w roku 2020 ich wartość miała wynieść 620 mln PLN.

Patrząc pod kątem platform do grania w Polsce, niezmiennie od 2016 r. najpopularniejszą platformą są urządzenia mobilne takie jak smartfony czy tablety. W 2020 r. aż 50% graczy deklarowało smartfony jako jedno ze źródeł gamingowej rozrywki. Na drugim miejscu znalazły się ex aequo gry na komputery PC i laptopy oraz gry w mediach społecznościowych – po 31%. Kolejne miejsca zajmują gry na przeglądarkach komputerów PC (24%) oraz gry na konsole (22%).

Najpopularniejszą platformą zakupową, wśród graczy PC, pozostaje Steam (38%). Na jej popularność wpływa długi staż na polskim rynku oraz liczne promocje, z których Polacy chętnie korzystają. Origin z 13% wskazań respondentów uplasował się na drugim miejscu. Niewiele mniej popularne są serwisy aukcyjne, takie jak Allegro, eBay czy OLX (12%). Microsoft Store oraz Epic Game Store uzyskały 6% wskazań respondentów. Dużo mniejszą popularnością cieszą się rodzime platformy do handlu elektronicznymi wersjami gier – takie jak G2A, Uplay i Kinguina. Badania wskazują także, że aż 57% respondentów pobiera darmowe gry z Internetu. Co więcej, tradycyjna dystrybucja gier nadal ma więcej fanów, bo 46%, gdzie dystrybucja cyfrowa to 40%. [1]

Według raportu The Game Industry of Poland w sierpniu 2021 roku było w Polsce około 470 aktywnych producentów i wydawców gier komputerowych. 96% przychodów tych podmiotów pochodzi z eksportu, z czego około połowa z USA. Liczba osób pracujących w tym sektorze wyniosła w 2021 roku 12.110 co oznacza wzrost względem 2020 roku o 24%. Polska jest jednym ze światowych liderów w produkcji gier na PC, z czego większość dystrybuowana jest poprzez platformę Steam. Na liście życzeń top200 Steam (ranking najbardziej oczekiwanych tytułów) w sierpniu 2021 roku Polska zajmowała pierwsze miejsce na świecie z liczbą 38 gier. 53,6% polskich producentów gier wideo wskazało PC jako podstawową platformę, na którą tworzą gry, a 17,3% wskazało na PC łącznie z konsolami.

[1] Raport „Kondycja polskiej branży gier”, 2020